現在、アラフォーで5000万円を超える金融資産を持つところまで来ました。

これで自分がどのようにお金を貯めてきたか、あらためて振り返ってみようと思います。

就職1年目

2000年4月に最初の会社に入社しました(院卒だったので24歳)。

就職先は国内大手のSI企業。

就職した直後から既に家計簿をつけていました。

見返してみると、最初の給料をもらうまでの金融資産は、普通預金で7万円ちょっとしかありませんでした。

今思うとあり得ないくらい少ないですね。。。

当時は欲しいものがあっても、給料日やボーナス支給日をまったりしていました。

懐かしい。

関西から東京の会社に就職したため、最初の住処は借り上げのマンションでした。

家賃はなんと約8000円、安い。。。

当時の手取りが18万程度(残業代含まず)だったので、家賃を抑えられたのはありがたかった。

おかげで1年目の終わりには130万円ほど貯めることが出来ました。

就職2年目

2年目の秋頃から株式取引を開始します。

ネット証券会社が出始めた頃で、マネックス証券に口座を開きました。

初めて買った株はNTT株。

当時はまだ1株単位の取引で、約50万円で購入しました。

続いて買ったのが東京ガス。

約350円で1000株買いました。

金融資産が200万ちょっとだったのに、個別の日本株を2銘柄85万円もつという、

今思うとリスク分散もなに考えてないですね。。。

2年目ぐらいから残業代も加わるようになり、2年目の終わりには金融資産は300万円を超えていました。

就職3〜5年目

この頃は貯蓄に励みつつ、個別株の取引も結構頻繁にしていました。

売買していたのは、NTTデータ、日産、ゲオ、ライブドア、などなど。

儲かったり損したりの繰り返しで、収支についてはちょっと儲かっていた程度ですかね。

なお、ゲオを持ってたのは、当時は株主優待でレンタルが半額になったためです。

これはなかなかお得でした。

それ以外には、ヴァンガードの投資信託や公社債投信、HSBCの中国株ファンドの積み立てなどを開始し、

日本株以外の資産への配分も少しずつ増やしていきました。

ちなみに、4年目に車を購入しています。

諸経費諸々で200万円ほど。

当然ながらキャッシュで買いました。

もともと借金が嫌いだったので、当然と言えば当然ですが。

ただし、都内(の端っこ)に住んでいたので、そんなに活用はしませんでした。

社会人だし、お金もあるから車くらいは買おうかなぁ、ぐらいの軽い気持ちでした。

今思うと無駄な支出だったかなぁと思いますが、

おかげで完全なペーパードライバー化を免れた、という点は良かったかも。

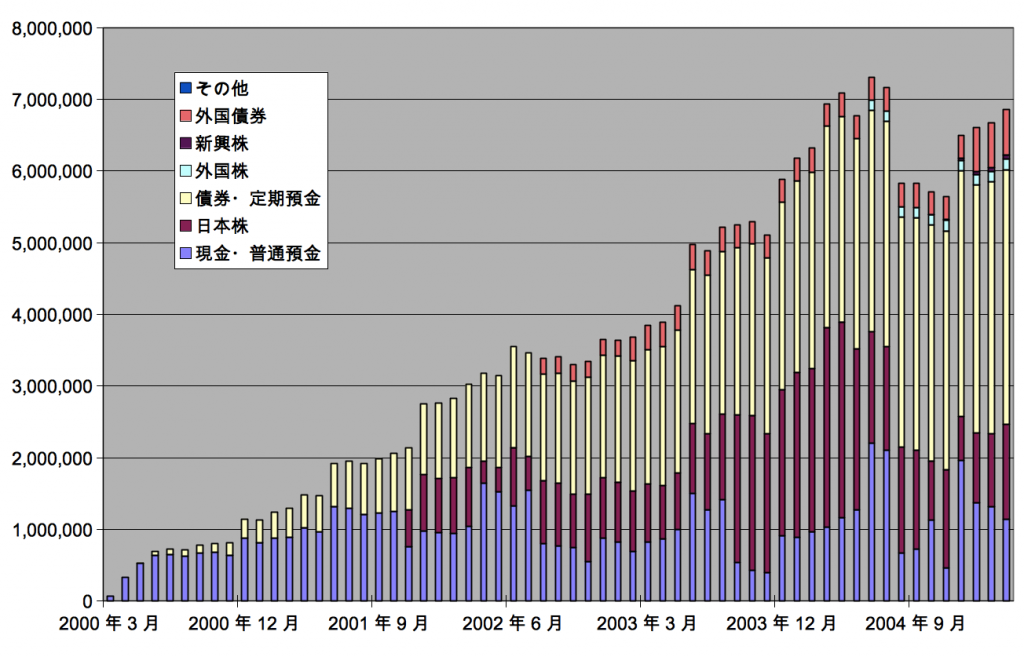

資産推移

2005年3月時点(29歳)で約680万円。

比率としては国内債券・定期預金が多いですね。

これは財形や定期預金の積み立てをしていたためです。

(なお、本来は定期預金や財形は無リスク資産ですが、手をつけにくい資産という観点から債券と同じ分類にしています)

株の割合もそんなに高くなく、コツコツ天引きで積み立てて資産を増やしていました。

この頃はリスク資産に積み立てて増やしていく、みたいな発想はまだ出来ていなかったようです。

5年で680万円、途中で車を現金で買ったことを踏まえても、まずまずの貯蓄率と言ったところでしょうか。

まあ、なんと言ってもこの頃は家賃が安かったのが大きいですね。

給与にある程度連動する仕組みだったと記憶していますが、29歳時点でも15,000円程度でした。

なお、前職の同期に聞いたところによると、今では借り上げ社宅は30歳を過ぎると退去しないといけないらしいです。

厳しい世の中になりましたね。。。

以上、5000万円への道の20代編でした。