現在、アラフォーで5000万円を超える金融資産を持つところまで来ました。

これで自分がどのようにお金を貯めてきたか、あらためて振り返ってみようと思います。

今回で3回目、最終回です。

就職10年目から12年目

2010年から2012年にかけては、リーマンショックから立ち直ったものの

まだまだ日本経済は停滞気味でした。

日経平均は1万円をはさんでいったり来たり。

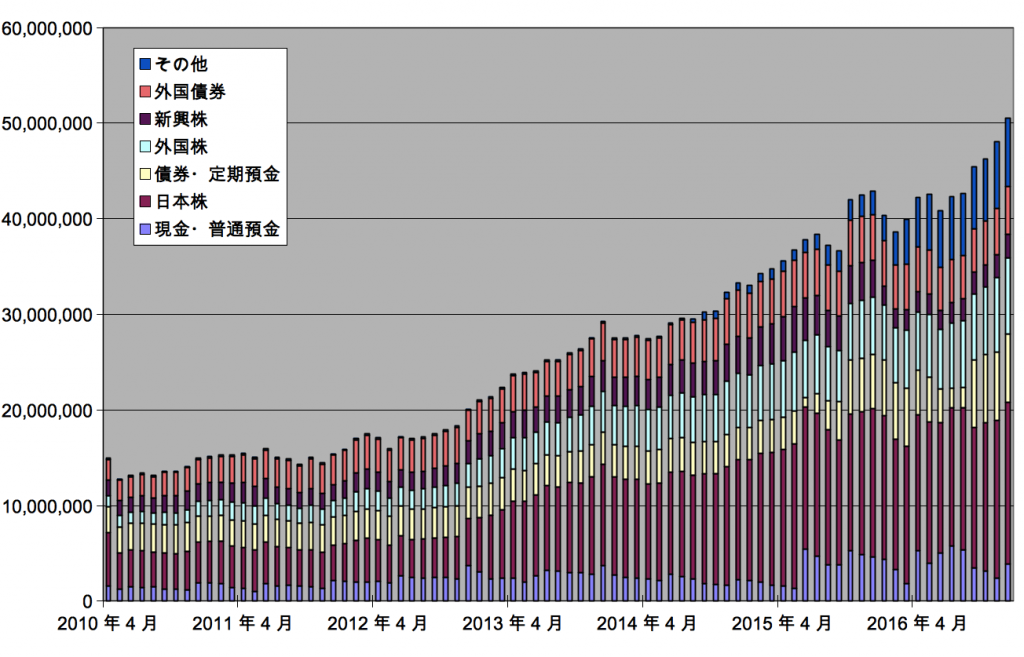

この3年間の資産の伸びは1340万円から2200万円。

年に300万円くらいの伸びです。

当時の給料は額面で800万円台、家計の収支が毎年250万円くらいのプラスだったので

投資よりは純粋に貯蓄で資産を増やしていた時期といえます。

そして2013年、いよいよアベノミクスが始まります。

就職13年目から16年目

2012年末の第2次安倍政権の発足により、アベノミクスが始まります。

それとともに、個人資産もどんどん増えていきました。

| 2012年3月 | 17,483,006円 |

| 2013年3月 | 22,348,003円 |

| 2014年3月 | 27,806,510円 |

| 2015年3月 | 34,767,729円 |

| 2016年3月 | 39,924,056円 |

| 2016年12月 | 50,517,931円 |

この頃から給与が額面で900万円台にのり、家計の収支は300万円ぐらいにプラスなりました。

それに加えてアベノミクスによる株高が加わり、年に500万円以上増えていくようになり、

2016年末についに5000万円を超えました。

資産推移

ということで、2016年末に5000万円を超えました。

現在のポートフォリオは

・現金・預貯金:10%

・国内債券・定期預金:15%

・日本株:35%

・外国株(先進国):15%

・外国株(新興国):5%

・外国債券:10%

・その他(REIT等):10%

という感じです。

もう少し外国株やREITの割合を増やしても良いかなと思っていますが、

リタイアを見据えるとあまりリスク資産の比率を高めるのもどうかなと思っています。

まとめ

振り返ってみると、私が5000万円を達成できた理由は以下の3つだと思います。

- 給料の3割を貯蓄にまわした

- そのお金を積み立て運用した

- 上昇相場(アベノミクス)に乗れた

上昇相場については、いつ来るのか予測するのは難しいです。

私の場合、たまたま資産がある程度たまったタイミングでのれたので、

その分リターンも大きかったといえます。

一方で、給料の一定割合を積み立てて、投資で運用するのはいつでも、誰でも出来ます。

ちなみに、給与から一定額を積み立てるという考え方は

私の財産告白 (実業之日本社文庫)にも書かれています。

この本では「給与の4分の1」と書かれていますが、私の場合は3割程度を積み立てていました

これが出来たのは、それなりの給与をもらっていたこと、会社の社宅制度が充実していたこと、独身であったことが大きいと思います。

ということでまとめると、コツコツ積み立てを行い、複利効果を効かせつつ、いつか来る上昇相場を根気よく待つという、かなり王道な方法で資産を構築してきたということになりますね。

まあ、お金を増やすの裏技なんてそう簡単に無いということでしょうか。

以上、5000万円への道でした。