以前に国民年金への切り換え手続きについて書いた際、免除申請をしないのかというコメントを頂きました。

実は免除については全然検討していなくて、普通に払うつもりでした。

そこで、免除のメリットデメリットについて検討した結果、やはり免除申請はせずに全額支払うことにしました。

国民年金の免除について

経済的な理由などにより年金保険料の納付が難しい場合、免除や猶予の申請をすることが出来ます。

国民年金第1号の被保険者は、毎月の保険料を納めていただく必要があります。しかしながら、所得が少ないなど、保険料を納めることが難しい場合もあります。

そのような場合は、未納のままにしないで、「国民年金保険料免除・納付猶予制度」の手続きを行ってください。

失業の場合も免除の申請をすることが可能で、失業給付などを受けていることを証明できればほぼ確実に免除申請は通るそうです。

しかも、免除期間も保険料を1/2支払ったとして年金額が計算されます。

そこで、免除申請をした場合のメリット、デメリットについて評価してみました。

免除申請のメリット

免除申請をすると保険料を支払う必要がなくなります。

なお、あくまでセミリタイアなので、今回の評価は来年3月まで免除申請をした場合を前提とします。

平成29年度の保険料は月額16,490円です。

9〜翌3月までの7ヶ月分について、後半6ヶ月は前納を利用するとすると800円割引になり、支払総額は114,630円になります。

よって免除申請をすることで、114,630円の支出を抑えることが出来ます。

免除申請のデメリット

それでは、免除申請をせずに全額支払った場合はどうでしょうか。

将来の年金が減る

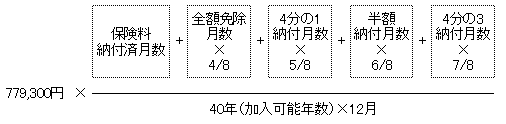

免除申請をすると免除期間は1/2支払ったことになるのでその分年金支給額が減ります。

つまり、免除期間の「月数 x 1/2 x 1/480」だけ給付額が減ることになります。

よって、7ヶ月免除されたとして今年の給付額で計算すると

779,300 x 7 x 1/2 x 1/480 = 5,682円/年

となり、年の支給額が約5,700円減ることになります。

確定拠出年金に加入できない

免除申請をすると確定拠出年金の拠出が出来なくなります。

個人型の拠出額は月額68,000円です。

本来なら8末退職なので7ヶ月分ですが、今から申し込むと10月から拠出開始となるので、今回は6ヶ月で計算します。

よって、68,000 x 6 = 402,000円 の拠出が出来なくなります。

確定拠出年金は運用益に関する税金がかかりません。

そこで、同額を個人で運用した場合と確定拠出年金として運用した場合の運用益を比較します。

・運用期間は42歳から65歳まで23年間

・年率4%と仮定

402,000 x 1.04の23乗 = 1,005,603円

この場合、運用益は597,603円となります。

もし同じ額を個人で運用した場合、運用益に20%税金がかかるので、119,520円の節税が出来なくなります。

今年の所得控除額が減る

国民年金保険料と確定拠出年金は所得控除の対象になります。

私の場合、今年の所得税の限界税率は10%になる見込みなので、住民税の10%と併せて20%の税金が確定申告で戻ってきます。(厳密には住民税は来年の納付分が減る)

免除申請をせずに国民年金保険料を前納で支払い、なおかつ、確定拠出年金に加入したとすると、所得控除の総額は、114,630 + 68,000 x 3(12月までの拠出額) = 318,630円となります。

よって、確定申告による税金の還付63,726円がうけられなくなります。

結論:免除しない方が得

上記の通り、免除申請をすると114,630円の支出が減りますが、支払ったとしても63,726円は還付されるので実質の支払いは約5万円ですみます。

これは年金の給付額だと約10年でもとがとれることになります。

さらに確定拠出年金での運用益への税金も10万円程度かからなくなることを考えると、免除申請はせずに支払った方がお得ということになります。

まあ、あくまで今の年金制度がこのまま続いたら、という仮定での計算ではありますが、少なくとも確定申告すれば6万円以上返ってくるので直近の負担が5万円程度なのは確定しています。

もともとキャッシュフローとして国民年金の支払いは考慮していたのと、確定拠出年金での運用もすぐに開始するつもりだったので、今回は免除申請はしないことにしました。

いずれにせよ、こういう計算をして改めて自分の年金とか資産運用について考えてみるって大切なことですね。

今回はいい勉強になりました。